1, Tổng quan doang nghiêp:

Tập đoàn dệt may Việt Nam (Vinatex) là doang nghiệp dệt may lớn nhất cả về quy mô hóa lẫn quy mô doanh thu và lợi nhuận. Hiện nhà nước đang năm giữ 53.49% vốn tại VGT. Theo quyết định số 1232/QĐ – TTg về việc phê duyệt danh mục doanh nghiệp có vốn nhà nước thực hiện thoái vốn giai đoạn 2017 – 2020, Vinatex đã được chuyển về Tổng Công ty đầu tư và kinh doanh vốn nhà nước(SCIC) và chờ đợi vào lô trình thoái vốn trong năm nay. Vinatex hoạt động theo mô hình mẹ – con với sở hữu 15 công ty con ( > 50% VĐL) và 19 công ty liên kết ( < 50% VĐL) hoạt động ở tất cả khâu trong chuỗi giá trị hàng dệt ay từ sợ – vải – may.

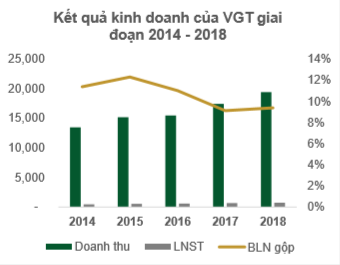

Kết quả kinh doanh năm 2018: kết thúc năm 2018, VGT ghi nhận doanh thu đạt 19,418 tỷ đồng (+11%YOY). Trong đó, doanh thu công ty mẹ chiếm 5% trong tổng doanh thu hợp nhất, đạt 9970 tỷ (- 26 %YOY) do công ty thực hiện chuyển đổi mô hình hoạt động cửa một số chi nhánh: nhà máy sợi Phú Hưng chuyển sang mô hình CTCP và nhà máy dệt vải Yarndyed mẹ cải thiện nhẹ hỗ trợ lợi nhuận sau thuế của công ty mẹ duy trì tang trưởng 35%. Đồng thời nâng mức lãi sau thuế toàn tập đoàn lên 439 tỷ (+6%YoY). So sánh với các doanh nghiệp cùng ngành, mặc dù dẫn đầu về quy mô doanh thu và lợi nhuận, tuy nhiên biên lãi gộp của tập đoàn chỉ dừng ở mức 9% do chịu ảnh hưởng từ biến động kinh doanh của mảng xuất khẩu sợi.

2, Động lực tăng trưởng:

- Chờ đợi vào tiến trình thoái vốn của nhà nước: thương vụ thoái vốn của SCIC đã bị “lỡ hẹn” trong năm 2018 và kỳ vọng tiến trình thoái vốn sẽ được đẩy nhanh trong năm nay.

- Hiệu quả hoạt động của công ty con và các dự án mới: công ty thức hiện đang xây dựng nhà máy sợi Nam Định và nhà máy Liên hợp sợi – Dệt – nhuộm – may tại Quảng Nam kỳ vọng sẽ tiếp tục gia tang năng lực sản xuất trong thời gian tới.

3, Tổng quan doanh nghiệp:

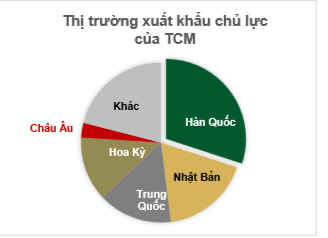

Công ty cổ phần dệt may – đầu tư – thương mại thành coogn là một trong số ít doanh nghiệp sở hữu chuỗi sản xuất hoàn thiện từ sợi – Dệt – Nhuộm – May. Trong khi các doanh nghiệp khác phải mua ngoài nguyên liệu để hàn Quốc và Trung Quốc chủ yếu đến từ đơn hàng của các công ty trong tập đoàn E-Land (chiểm 25 đến 29% doanh thu).

4, Kết quả kinh doanh 2018:

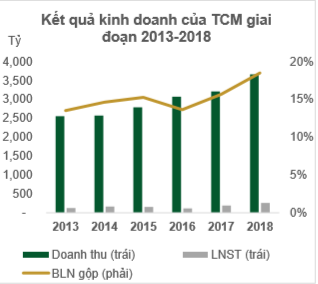

Kết thúc năm 2018, TCM ghi nhận doanh thu đạt 3,662 tỷ đồng ( +14% YoY), biên lợi nhuận cũng được cải thiện từ 16% lên mức 19% như hiện tại. Trong Q4/2018, Công ty có trích lập gần 79 tỷ đồng dư phòng công nợ khó đòi của khách hàng Seabuck and co và kmart corporation, nhưng lợi nhuaanjj sau thuế trong quý 4 vẫn tang trưởng gấp 2 lần cùng kỳ. Từ đó, nâng mức lãi sau thuế cả năm đạt 260 tỷ ( +35%YoY).

5, Động lực tăng trưởng:

Lợi thế sở hữu chuỗi giá trị “từ sợi trở đi”, đáp ứng yêu cầu xuất xứ của CPTPP, kỳ vọng TCM có thể được hưởng mức thuế suất 0% khi xuất khẩu sang các nước thành viên. Tái cấu trúc tình hình sản xuất, nâng sản lượng ở các mảng có biên lợi nhuận cao. Trong đó do mẳng sợi gặp khó khan do biến động giá nguyên liệu đầu vào nê công ty thanh lí nhà máy sợi số 3 và chuyển nhà máy sợ số 2 sang sản xuất vải. nâng công xuất mảng vải nhờ mua them xưởng may ở Trảng bảng. Sản phẩm vải được chia làm 2 loại: vải đan kim và vải dệ thoi. Trong đó, vải đan kim chủ yếu để tiêu dùng nội bộ còn vải dệt thoi dùng để xuất khẩu với biên lợi nhuận cao khoảng 20 -25%. Kì vong lợi nhuận tang nhờ năng xuất lao động tại nhà máy Vĩnh Long và dự án bất động sản TC Tower: năng suất lao động tại nhà máy Vĩnh Long đã cải thiện từ mức 26 – 27 USD/người/ngày lên mức 30 – 36 USD/người/ngày. Bên cạnh đó, dự án TC Tower dự kiến mở bán trong năm 2019 cũng kì vọng sẽ hỗ trợ cho TCM ghi nhận khoản lãi đột biến.

")

{kind=link}